Page 19 - Sinal Plural 9

P. 19

Revista do

Artigo

Imposto de Renda

Fique de olho na hora de fazer sua Declaração de Imposto de Renda.

Veja aqui as dicas para evitar erros

O s servidores que do crédito, sem quaisquer co da IN acima referida.

receberam valores deduções (art. 1º).

pagos em cumpri- Desse modo, existem

mento de decisão da Jus- O imposto de renda três formas de declarar os

tiça Federal no exercício retido nesse momento é valores recebidos, depen-

de 2010 deverão obser var, considerado antecipação dendo da forma como fo-

no preenchimento da De- do imposto apurado na De- ram tratados pela institui-

claração de Ajuste Anual claração de Ajuste Anual ção financeira responsável

deste exercício, o contido do Imposto de Renda das pelo pagamento:

na Instrução Normativa nº Pessoas Físicas.

491, de 12.01.2005. 1.Os valores tributáveis

Não haverá retenção pagos pelo agente financeiro

De acordo com essa Ins- do imposto quando o be- com retenção do imposto de

trução Normativa, a insti- neficiário declarar à ins- renda deverão ser declarados

tuição financeira que fizer tituição financeira que da seguinte forma:

o pagamento deverá efetu- os valores recebidos são

ar a retenção de 3% (três isentos ou não tributá- Informar os respectivos

por cento) sobre o mon- veis (§ 1º do art. 1º da IN valores no campo ‘RENDIMEN-

tante pago, no momento 491/2005). Essa declara- TOS TRIBUTÁVEIS RECEBIDOS

ção constitui o Anexo Úni- DE PESSOAS JURÍDICAS PELO

TITULAR” (exemplo 1)

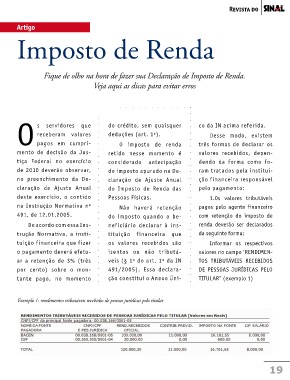

Exemplo 1: rendimentos tributáveis recebidos de pessoas jurídicas pelo titular

19